交通运输部 财政部 国家税务总局 国家档案局

关于收费公路通行费电子票据开具汇总等有关事项的公告

交通运输部公告2020年第24号

为进一步规范收费公路通行费电子票据开具,便利ETC客户和受票单位电子票据财务处理,推进物流业降本增效,现将收费公路通行费电子票据开具汇总等有关事项公告如下:

一、通行费电子票据开具对象

通行费电子票据的开具对象为办理ETC卡的客户。ETC卡的具体办理流程和相关要求,请咨询各省(区、市)ETC客户服务机构。未办理ETC卡的客户,仍按原有方式在收费站现场交纳车辆通行费和获取票据。

二、通行费电子票据分类

(一)收费公路通行费增值税电子普通发票(以下简称通行费电子发票)。通行费电子发票包括左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子发票(以下简称征税发票)以及左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(以下简称不征税发票)。客户通行经营性收费公路,由经营管理者开具征税发票,可按规定用于增值税进项抵扣;客户采取充值方式预存通行费,可由ETC客户服务机构开具不征税发票,不可用于增值税进项抵扣。

(二)收费公路通行费财政票据(电子)(以下简称通行费财政电子票据)。客户通行政府还贷公路,由经营管理者开具财政部门统一监制的通行费财政电子票据。通行费财政电子票据先行选择部分地区进行试点。试点期间,非试点地区暂时开具不征税发票。试点完成后,在全国范围内全面实行通行费财政电子票据。

通行费电子发票、通行费财政电子票据统称为通行费电子票据。针对收费公路分段建设、经营管理者多元等特性,为便利通行费电子票据财务处理,根据客户需求,通行费电子票据服务平台(以下简称服务平台)可按一次或多次行程为单位,在汇总通行费电子发票和通行费财政电子票据信息基础上,统一生成收费公路通行费电子票据汇总单(以下简称电子汇总单),作为已开具通行费电子票据的汇总信息证明材料。电子汇总单的汇总信息发生变更的,应重新开具电子汇总单,原电子汇总单自动作废失效,电子汇总单可通过服务平台查询。

三、通行费电子票据编码规则

(一)通行费电子发票编码规则。

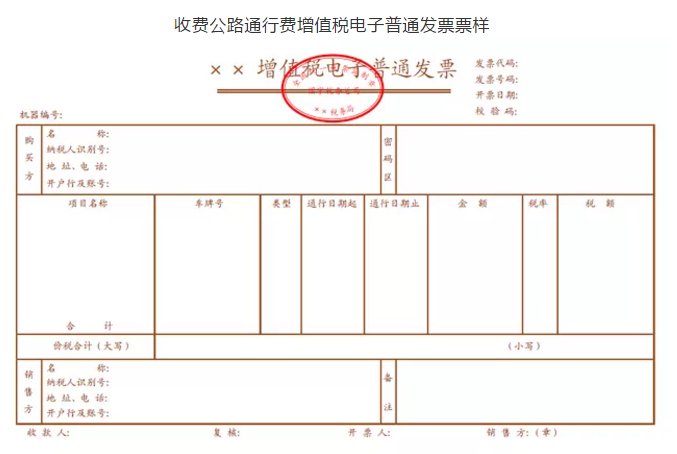

通行费电子发票的发票代码为12位,编码规则:第1位为0,第2~5位代表省、自治区、直辖市和计划单列市,第6~7位代表年度,第8~10位代表批次,第11~12位为12。发票号码为8位,按年度、分批次编制。通行费电子发票票样见附件1。

(二)通行费财政电子票据编码规则。

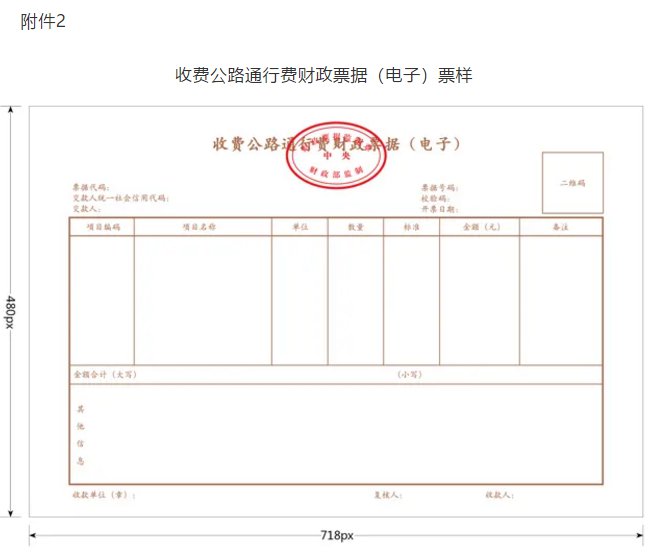

通行费财政电子票据的票据代码为8位,编码规则:第1~2位代表通行费财政电子票据监管机构行政区划编码,第3~4位代表通行费财政电子票据分类编码,第5~6位代表通行费财政电子票据种类编码,第7~8位代表通行费财政电子票据年度编码。票据号码为10位,采用顺序号,用于反映通行费财政电子票据赋码顺序。通行费财政电子票据票样见附件2。

(三)电子汇总单编码规则。

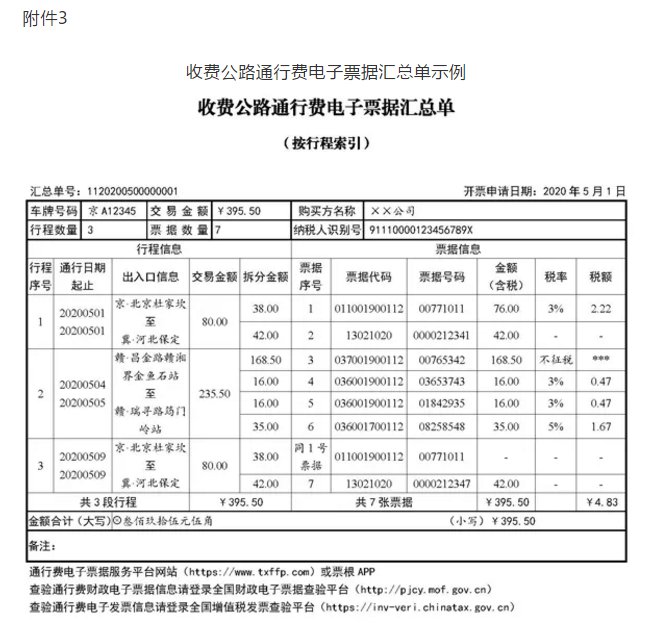

电子汇总单的单号为16位,编码规则:第1~2位为ETC用户所属发行机构的省份编码,第3~6位代表年度,第7~8位代表月份,第9~16位采用顺序号。电子汇总单式样见附件3。

四、通行费电子票据开具流程

(一)服务平台账户注册。客户登录服务平台网站www.txffp.com或“票根”APP,凭手机号码、手机验证码免费注册,并按要求设置购买方信息。客户如需变更购买方信息,应当于发生充值或通行交易前变更,确保开票信息真实准确。

(二)绑定客户ETC卡。客户登录服务平台,填写ETC卡办理时的预留信息(开户人名称、证件类型、证件号码、手机号码等),经校验无误后,完成ETC卡绑定。

(三)票据和汇总单开具。客户登录服务平台,选取需要开具票据的充值或通行交易记录,申请生成通行费电子发票、通行费财政电子票据和电子汇总单(充值交易无电子汇总单)。其中,电子汇总单可按用户需求汇总多笔通行交易信息,包括对应的行程信息、通行费电子发票和通行费财政电子票据信息、交易金额合计等。电子汇总单与其汇总的通行费电子发票、通行费财政电子票据通过编码相互进行绑定,可通过服务平台查询关联性。服务平台免费向客户提供通行费电子发票、通行费财政电子票据、电子汇总单查询、预览、下载、转发等服务。

五、通行费电子票据开具规定

(一)ETC后付费客户索取通行费电子票据的,通过经营性公路的部分,在服务平台取得由经营管理者开具的征税发票;通过政府还贷公路的部分,在服务平台取得由经营管理者开具的通行费财政电子票据。

(二)ETC预付费客户可以自行选择在充值后索取不征税发票或待实际发生通行交易后索取通行费电子票据。

客户在充值后索取不征税发票的,在服务平台取得由ETC客户服务机构全额开具的不征税发票;实际发生通行交易后,ETC客户服务机构和收费公路经营管理者均不再向其开具通行费电子票据。

客户在充值后未索取不征税发票,在实际发生通行交易后索取电子票据的,参照本条第(一)项ETC后付费客户执行。

(三)客户使用ETC卡通行收费公路并交纳通行费的,可以在实际发生通行交易后第7个自然日起,登录服务平台,选择相应通行记录取得通行费电子票据和电子汇总单;ETC预付费客户可以在充值后实时登录服务平台,选择相应充值记录取得不征税发票。

(四)服务平台应当将通行费电子票据、电子汇总单以及对应的通行明细记录归档备查。

六、通行费电子票据其他规定

(一)通行费电子票据作为电子会计凭证具有与纸质会计凭证同等法律效力,是单位财务收支和会计核算的原始凭证,在满足相关条件基础上,单位可以仅使用通行费电子票据进行报销入账归档,不再打印纸质件。具体报销入账和归档管理按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)执行。

(二)收费公路通行费增值税进项抵扣事项按照现行增值税政策有关规定执行。增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

(三)纳税人取得通行费电子发票后,应当登录增值税发票综合服务平台确认发票用途。税务总局通过增值税发票综合服务平台为纳税人提供通行费电子发票批量选择确认服务。

(四)单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对通行费电子发票信息进行查验。单位和个人可以登录全国财政电子票据查验平台(http://pjcy.mof.gov.cn),对通行费财政电子票据信息进行查验。

七、业务咨询

使用ETC卡交纳的通行费,以及ETC卡充值费开具通行费电子票据,不再开具纸质票据。客户可以拨打热线电话进行业务咨询与投诉。通行费电子发票的开票问题可拨打发票服务平台热线95022;各省(区、市)ETC客户服务机构热线电话可以登录发票服务平台查询;通行费电子发票的查验和抵扣等税务问题可拨打纳税服务热线12366。

本公告自2020年5月6日起施行。《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2020年第17号)同时废止。

交通运输部

财政部

国家税务总局

国家档案局

2020年4月27日

附件1