城乡居民养老保险

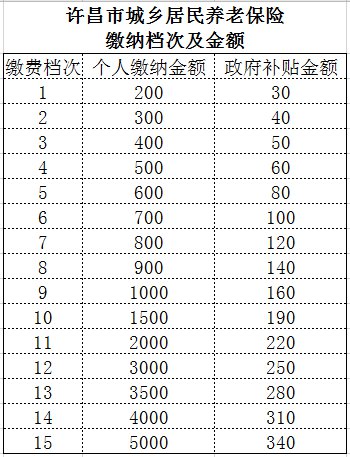

缴费标准分15个档次(如下图),从每年最低缴费200元到最高缴费5000元。政府按照不同缴费档次给予不同补贴,每年缴费200元最低补贴30元到缴费5000元最高补贴340元。参保人可自主选择档次缴费,多缴多补,多缴多得,长缴长得。但是,如果当年没有缴费之后再进行补缴的,将不享受政府给予的缴费补贴。

另:对建档立卡未标注脱贫的贫困人口、低保对象、特困人员等贫困人员(以下统称为贫困人员),以及重度残疾人、长期贫困残疾人等缴费困难群体暂保留每人每年100元的最低缴费档次和政府给予每人每年不低于30元的缴费补贴政策。

计算方法:

养老金=基础养老金+个人账户养老金。

一、个人账户养老金:

=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139)

二、基础养老金:

=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注意:(公式中:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数)

温馨提示:

1、年龄不到法定退休年龄,其个人账户累计存储额的计发月数要比正常退休的多。

2、病退人员的基础养老金计算公式,(上年省市职工平均工资*20%+95年底前推算存储额本息/120+调节金)*(1-提前年限*2%)

3、正常退休的基础养老金计算公式全国是一样的,但病退各省、市、区有一定区别,要到当地社保经办机构咨询,以当地政策为准。

4、在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。最低限为0.6,最高限为3。因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

5、养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,而且个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。