The Beginning

2022宁波车辆购置税退税全攻略(办理渠道+所需材料)

所需材料

《退(抵)税申请表》两份

点此下载:《退(抵)税申请表》

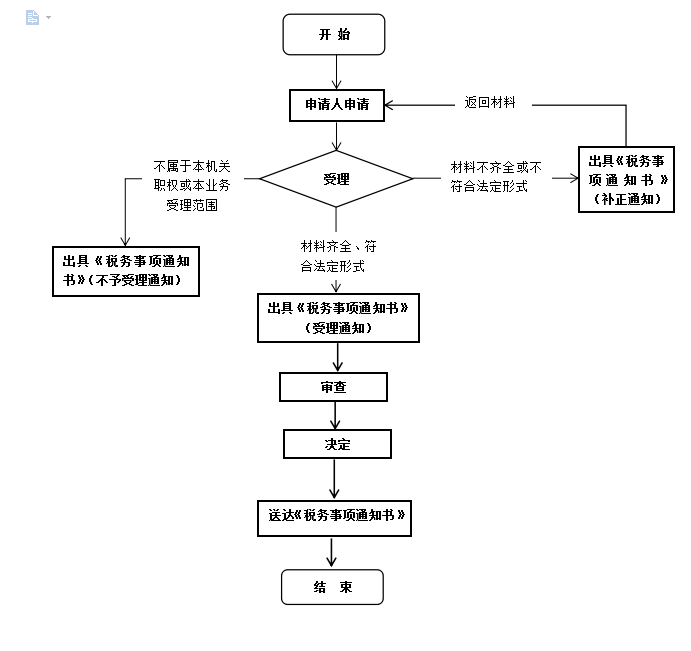

退税流程

申请:申请纳税人到办税服务厅,或通过宁波市电子税务局、浙江政务服务网、浙里办APP提出申请。

受理:对纳税人提交资料齐全、符合法定形式的,受理申请;纳税人提交资料不齐全或不符合法定形式的,制作《税务事项通知书》(补正通知),一次性告知纳税人需补正的内容;依法不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知),告知纳税人不予受理的原因。

审查/核准:对于审查通过的,审核人员签署同意通过的意见并将审核结果传递至决定环节。不符合审核规定的,审核人员签署不通过的原因及处理意见,退回申报受理环节。

送达:根据审核意见制作《税务事项通知书》,并将结果送达纳税人。

退车退税

纳税人将已征车辆购置税的车辆退回车辆生产企业或者销售企业的,可以向主管税务机关申请退还车辆购置税。

退税额以已缴税款为基准,自缴纳税款之日至申请退税之日,每满一年扣减百分之十。

多缴税款退税

税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

税收征管法第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。

退税利息按照税务机关办理退税手续当天中国人民银行规定的活期存款利率计算。

注:当纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴税款;抵扣后有余额的,退还纳税人。

THE END